“Casa vs Tasso. L’inizio e la fine di un nuovo ciclo immobiliare?”, è il titolo del report redatto dall’ufficio Studi Gabetti che vuole indicare come il rialzo dei tassi non comprometterà il mercato della casa nel prossimo futuro ma, piuttosto, come stia iniziando un nuovo ciclo immobiliare

Il 2022 è stato un anno contrassegnato dal conflitto russo-ucraino, che ha determinato l’impennata del prezzo del gas e, di conseguenza, un aumento del tasso di inflazione che ha raggiunto un livello a doppia cifra.

Il primo indicatore che si è mosso rispetto alla prima avvisaglia dell’aumento generale dei prezzi è stato l’Eurirs: nel 2022 il tasso di riferimento a vent’anni è, infatti, passato dallo 0,60% (gennaio) al 2,56% (dicembre). Anche l’Euribor si è poi adeguato alla restrittiva politica monetaria avviata dalla BCE: l’Euribor a tre mesi è infatti passato dal -0,24% di giungo 2022 al 2,88% di marzo 2023.

A luglio 2022, infatti, la BCE ha deciso di intervenire per dare un freno all’inflazione riducendo la domanda di beni e servizi attraverso l’innalzamento dei tassi d’interesse raggiungendo, in poco meno di un anno, i livelli del 2009. Questo scenario ha di fatto determinato due condizioni che avrebbero limitato le finanze delle famiglie: da un lato, l’inflazione ha eroso il risparmio e il loro potere d’acquisto, dall’altro l’innalzamento dei tassi Euribor e Eurirs ha comportato l’incremento dei tassi d’interesse applicati ai mutui per l’acquisto dell’abitazione.

Nonostante questo scenario avverso che ha pervaso tutto il 2022, l’andamento del mercato della casa ha superato le migliori aspettative con un numero di compravendite record degli ultimi dieci anni. Cosa è successo? A partire dal titolo del report “Casa vs Tasso. L’inizio e la fine di un nuovo ciclo immobiliare?”, si vuole indicare che il rialzo dei tassi non comprometterà il mercato della casa nel prossimo futuro ma, piuttosto, di come il mercato stia imboccando la via di nuovo ciclo immobiliare.

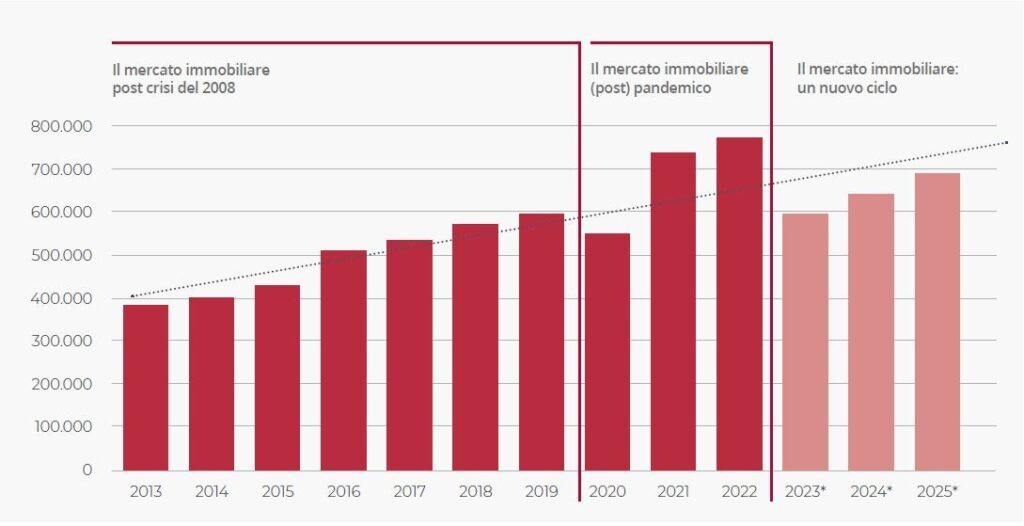

L’andamento del mercato di questi ultimi dieci anni mostra che i cicli immobiliari si sono enormemente accorciati rispetto al passato.

Potremmo riassumere in questo modo i cicli che si sono susseguiti negli ultimi 15 anni:

- Ciclo immobiliare 2013-2019 (pre-Covid): inizia nel contesto macro-economico post crisi finanziaria 2008 caratterizzato dalla politica espansiva delle banche centrali e dalla presenza di tassi di interessi bancari molto favorevoli che hanno favorito la crescita del mercato delle compravendite anno dopo anno.

- Ciclo immobiliare 2020-2022 (pandemia): più rapido del precedente, caratterizzato da una politica delle banche centrali ancora più espansiva, quindi con tassi Euribor e Eurirs ai minimi storici, e dall’ingresso di nuove esigenze abitative emerse con la pandemia (smart working, vano in più, spazio esterno fra gli altri) che hanno spinto il mercato residenziale nel 2022 a raggiungere il picco più alto degli ultimi dieci anni.

- Ciclo immobiliare 2023 (post-Covid), alla luce della nuova dinamica dei tassi d’interesse e di nuovi driver che stanno riconfigurando la domanda di abitazione (efficienza energetica, de-urbanizzazione in crescita) il mercato residenziale sembrerebbe avviarsi verso un nuovo ciclo immobiliare che, nel 2023, tenderà a normalizzarsi con il livello di compravendite del 2019, ma che vedrà una crescita nel biennio 2024-2025 una volta che l’inflazione e i tassi d’interesse avranno imboccato la loro discesa.

“Le compravendite non hanno tradito le aspettative degli operatori e per il 2022 hanno retto l’urto dell’inflazione, anche grazie ad alcuni driver che hanno spinto il settore. Un primo driver è da ricercare nella necessità di sostituire l’abitazione con una meno energivora che, molto probabilmente, si è tradotto in un’ampia quota di sostituzione prima casa. Un secondo driver risiede nell’aumento dei canoni di affitto che ha spinto molte famiglie ad acquistare l’abitazione e mettere a riparo i propri risparmi dall’inflazione” ha dichiarato Marco Speretta, Direttore Generale Gruppo Gabetti.

I NUMERI DELLE COMPRAVENDITE

Osservando l’intero anno 2022, si è assistito a una crescita delle compravendite del +5% rispetto al 2021 (anno in cui si era registrata una crescita del +34% rispetto al 2020, anno della pandemia), per un totale di 784.486 transazioni (Dati Agenzia delle Entrate). Numeri che mostrano come uno scenario macroeconomico dominato dalla crescita dell’inflazione, e dei tassi d’interesse, non abbia inciso sulle intenzioni di chi vuole comprare o vendere casa.

In particolare, si sono registrate 181.766 transazioni nel primo trimestre (+12% rispetto allo stesso periodo dell’anno precedente), 219.082 nel secondo trimestre (+9%), 175.267 nel terzo trimestre (+1,6%) e 208.371 nel quarto trimestre (-2,1%), mostrando una variazione sempre minore, fino a diventare negativa nell’ultimo trimestre dell’anno.

Si tratta di un calo momentaneo: misure precauzionali messe in atto da chi non rinuncerà comunque all’acquisto di una casa nel medio periodo. Sebbene infatti la ricerca della casa rimanga ancora tra le prerogative degli italiani, l’aumento generalizzato dei prezzi al consumo e dei tassi dei mutui ha spinto i potenziali acquirenti ad assumere nell’ultimo trimestre dell’anno un atteggiamento di “wait and see”.

“Il 2022 si è chiuso nel migliore delle aspettative, anche alla luce dello scenario macroeconomico venutosi a delineare. Tuttavia, nella prima parte del 2023, il mercato residenziale vedrà un periodo di stabilità che darà il via a un nuovo ciclo immobiliare che, nel secondo semestre dell’anno, sarà favorito dalla diminuzione dei tassi” ha commentato Marco Speretta, Direttore Generale Gruppo Gabetti.

Nel primo semestre 2022 tutte le macroaree hanno riscontrato una variazione positiva delle compravendite: +3,1% al Nord, +5,0% al Centro e +8,0% al Sud. Nel complesso i capoluoghi presentano una variazione del +5,5%, mentre i non capoluoghi del +4,3%.

Guardando alle maggiori città italiane per popolazione, complessivamente nel 2022 si sono registrate 130.440 transazioni, +5,1% rispetto al 2021. Contestualmente le medesime province hanno registrato una variazione del +2,9% rispetto al 2021.

Tutte le città hanno segnato un trend positivo: in particolare Bari ha segnato una crescita del +25,3% rispetto al 2021, seguita da Palermo (+11,3), Milano (+6,1%), Torino (+5,9%), Bologna (+3,4%), Genova (+3,0%), Roma (+3,0%), Napoli (+2,6%), Padova (+2,2%) e Firenze (+2,1%).

PREZZI, SCONTI E TEMPI DI VENDITA

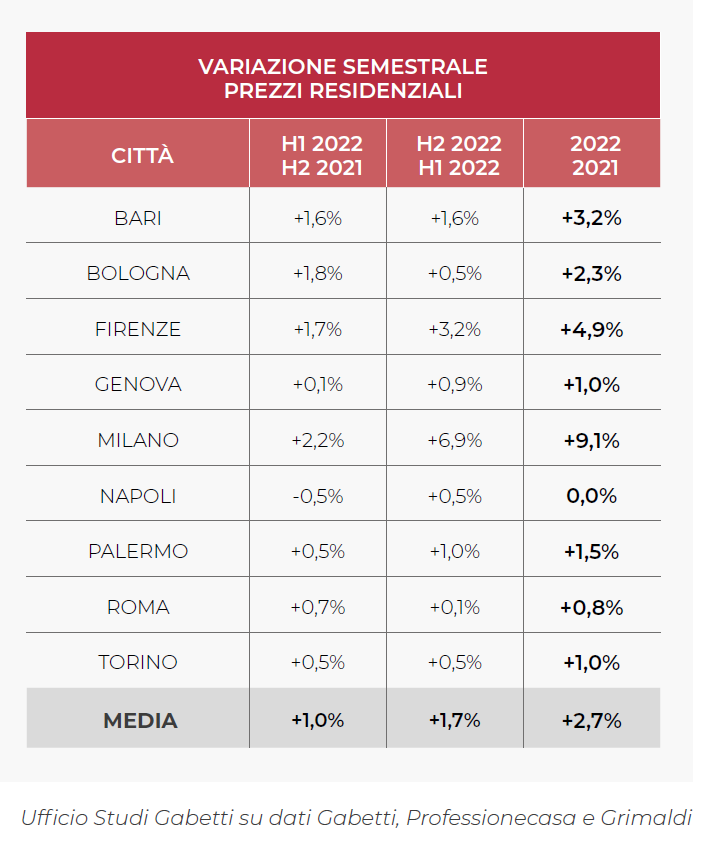

Secondo le rilevazioni delle quotazioni immobiliari operate presso la rete franchising del Gruppo Gabetti, nel 2022, nelle grandi città, si è registrata una variazione dei prezzi intorno al +2,7%, rispetto 2021.

Considerando la variazione semestrale, nel secondo semestre 2022 tutte le grandi città hanno registrato valori in aumento. Le città che hanno registrato il miglior incremento sono state Milano (che è passata dal +2,2% del primo semestre al +6,9% nel secondo) seguita da Firenze (che passa da un +1,7% a un +3,2%) e Palermo (che è passata da un +0,5% a un +1,0%).

A livello annuale, i prezzi sono cresciuti maggiormente a Milano (+9,1%), seguita da Firenze (+4,9%), Bari (+3,2%) e Bologna (+2,3%).

I tempi di vendita e gli sconti in sede di chiusura delle trattative sono tendenzialmente stabili, attestandosi su una media di 4,2 mesi, e del 10,5% di sconto.

Per quanto riguarda i mutui per acquisto abitazione, l’aumento dei tassi d’interesse ha inciso sull’andamento della domanda, portando, nei primi tre mesi del 2022, a un erogato complessivo alle famiglie pari a 42,4 Mld €, -7% rispetto al Q1-Q3 2021 (Dati banca D’Italia). Dal sondaggio agli affiliati del Gruppo Gabetti, emerge ancora più marcatamente, passando dal 45% al 77% degli intervistati, come l’aumento dei tassi sui mutui rimane il motivo che contribuirà maggiormente all’eventuale diminuzione delle compravendite nei prossimi mesi.

“Le richieste di mutuo per acquisto abitazione hanno registrato un andamento positivo nel primo semestre dell’anno mentre nel secondo semestre, alla luce dell’innalzamento dell’Euribor, abbiamo rilevato una contrazione contenuta. Nel corso del 2023, per effetto della politica monetaria della BCE, ci aspettiamo la stabilizzazione dell’Euribor a 3 mesi intorno al 3,5%, se si dovesse poi raggiungere l’obiettivo dell’inflazione al 2% nel 2024 si dovrebbe registrare una discesa dei tassi sotto la soglia del 3%” afferma Antonio Ferrara, Amministratore Delegato di Monety.

LE TENDENZE IN ATTO NELLA RICERCA DELLA CASA

Survey agli affiliati del Gruppo Gabetti

L’indagine consiste in un questionario di 20 domande somministrato alla rete delle agenzie affiliate del Gruppo Gabetti, prendendo in considerazione il secondo semestre (luglio/dicembre) del 2022.

Dal sondaggio emerge come la domanda di abitazione, rispetto al primo semestre del 2022, sia ancora risultata in aumento per il 38% e stabile per il 37% delle agenzie. La percentuale di affiliati che invece ha assistito a una diminuzione della domanda è passata dal 42% del primo semestre al 52% nella seconda parte dell’anno.

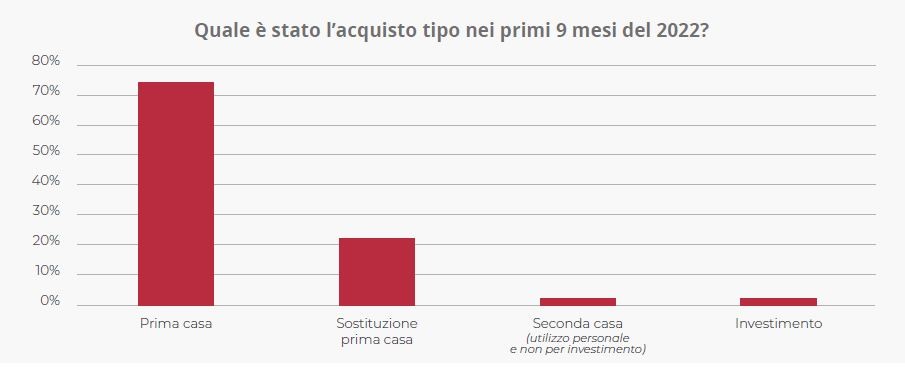

Gli acquisti si sono maggiormente concentrati ancora sulla prima casa (74%), scendono invece quelli per sostituzione prima casa (dal 28% del primo al 22% del secondo semestre) che viene affrontata soprattutto per ampliare gli spazi, con un vano in più (77%) o con dello spazio esterno (62%). Il taglio dimensionale più compravenduto è sempre il trilocale (58%) seguito dai quadrilocali (33%).

Gli acquisti si sono maggiormente concentrati ancora sulla prima casa (74%), scendono invece quelli per sostituzione prima casa (dal 28% del primo al 22% del secondo semestre) che viene affrontata soprattutto per ampliare gli spazi, con un vano in più (77%) o con dello spazio esterno (62%). Il taglio dimensionale più compravenduto è sempre il trilocale (58%) seguito dai quadrilocali (33%).

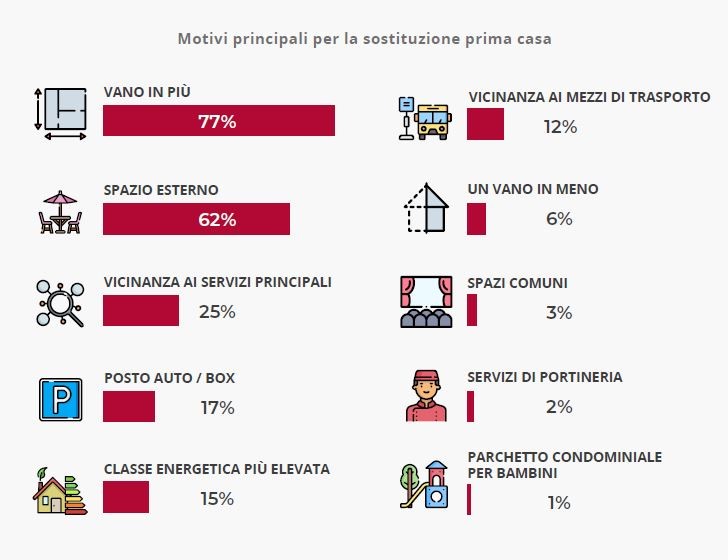

La necessità di avere un vano in più, ad esempio, che per il 77% del campione rappresenta la ragione principale per la sostituzione dell’abitazione, può essere dovuta sia a un ampliamento della famiglia (un nuovo componente), sia alla necessità di uno spazio per lo smart working. Segue, con il 62%, la necessità di avere uno spazio esterno, giardino/terrazzo che, dopo le restrizioni della pandemia, rimane tra le caratteristiche abitative più richieste. Terza, per ordine di priorità, la vicinanza ai servizi principali (25%).

La necessità di avere un vano in più, ad esempio, che per il 77% del campione rappresenta la ragione principale per la sostituzione dell’abitazione, può essere dovuta sia a un ampliamento della famiglia (un nuovo componente), sia alla necessità di uno spazio per lo smart working. Segue, con il 62%, la necessità di avere uno spazio esterno, giardino/terrazzo che, dopo le restrizioni della pandemia, rimane tra le caratteristiche abitative più richieste. Terza, per ordine di priorità, la vicinanza ai servizi principali (25%).

Al 17% e al 15% vi sono rispettivamente la necessità di disporre di un posto auto / box e di un immobile più performate, appartenente a una classe energetica più elevata.

Più della metà degli acquirenti è stata orientata verso la tipologia di immobile “appartamenti in contesti condominiali” (79%). Il 15% ha preferito una casa unifamiliare indipendente, il 4% una villa indipendente e il 2% una soluzione bifamiliare.

A livello di tagli dimensionali, gli immobili più ricercati sono stati i trilocali (58%), seguiti dai quadrilocali (33%), a conferma di quanto i tagli con un vano in più siano sempre più richiesti.

Come stato manutentivo, si preferiscono di poco gli immobili da riqualificare (47%) rispetto a quelli già riqualificati (41%), un rapporto percentuale che potrebbe però modificarsi se il caro materiali e dei beni energetici dovesse protarsi per il 2023.

Solo il 12% ha invece optato per un immobilie di nuova costruzione, tipologia che sconta più di altre l’aumento del costo medio di costruzione dei cantieri determinato dalla congiuntura economica internazionale.