La contrazione dei volumi capital markets rilevata rispetto agli anni precedenti è congiunturale e non preoccupa il mercato

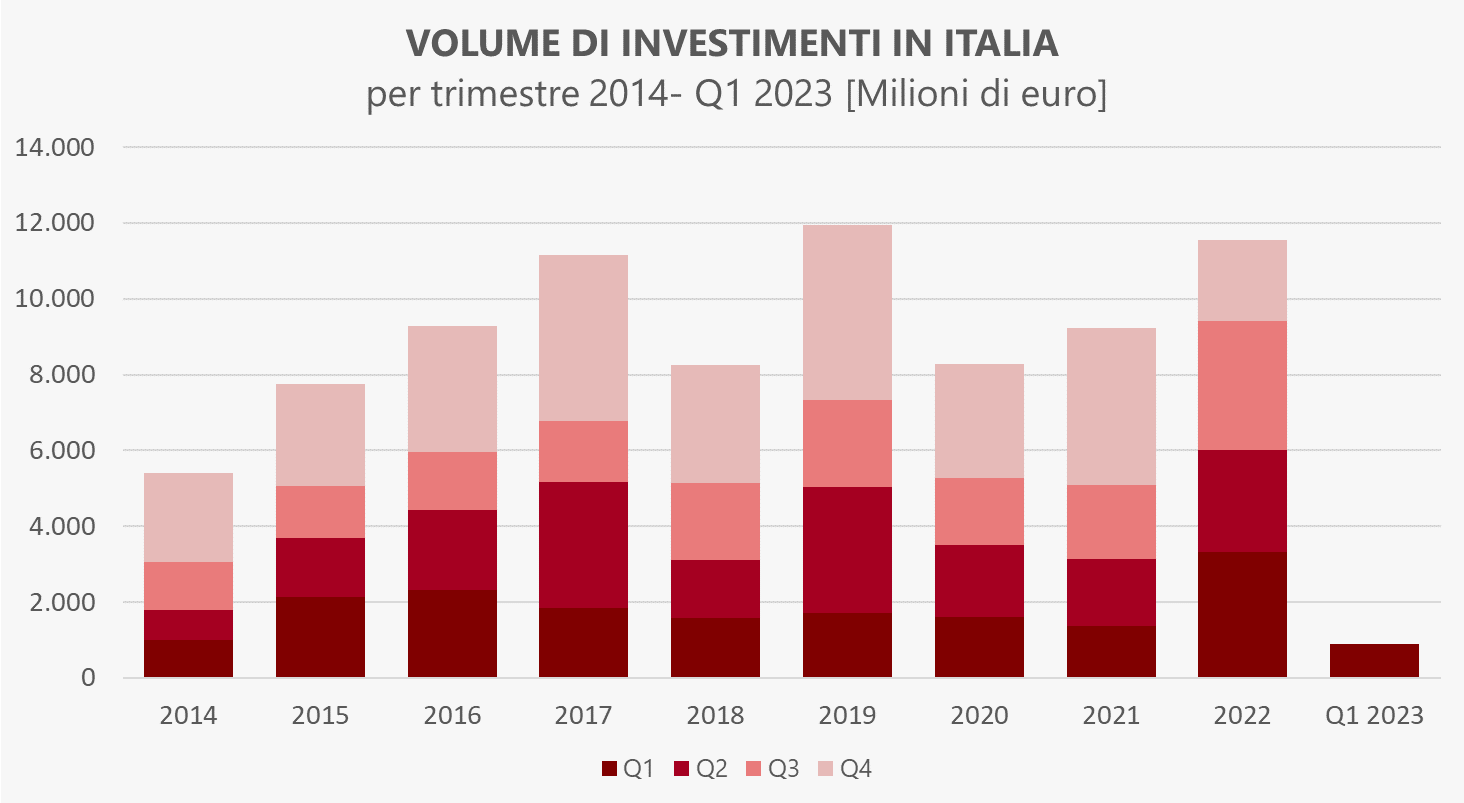

Il 2022 si è chiuso in Italia come uno dei migliori anni per gli investimenti capital markets, soprattutto grazie all’effetto rimbalzo dell’attività di investimento immobiliare, che nel periodo più acuto della pandemia aveva invece conosciuto una netta contrazione. Tuttavia, la fine dell’ultimo trimestre dello scorso anno aveva già annunciato un primo segnale di rallentamento nella chiusura di operazioni corporate, che nel primo trimestre del 2023 si è concretizzato in maniera non eccessiva.

Questo scenario è stato determinato da una situazione economica segnata, nel corso del 2022, da un aumento repentino dell’inflazione che, a dicembre dello scorso anno, ha raggiunto l’11,9%, e da un conseguente innalzamento dei tassi di interesse BCE che, da luglio 2022 a marzo 2023, hanno visto un incremento di 3,5 punti.

Uno scenario macro-economico che, a partire da ottobre 2022, ha indotto molti investitori istituzionali, soprattutto esteri, ad adottare un atteggiamento di “wait and see” in attesa di avere un quadro più chiaro circa l’evoluzione dello scenario dei tassi di interesse e, in parallelo, del repricing delle asset class.

Tuttavia, l’inflazione in discesa, che è passata dall’11,9% (dicembre 2022) al 7,7% (marzo 2023) con una previsione stimata intorno al 5-6% in chiusura dell’anno in corso, e al 3% nel 2024, lascia ipotizzare un atteggiamento meno restrittivo della BCE e, dunque, un ritorno verso la normalizzazione dei tassi di interesse e degli investimenti capital markets.

Nonostante il quadro di incertezza macroeconomica, l’Italia ha comunque registrato nel primo trimestre del 2023 poco meno di 1 miliardo di euro di investimenti capital markets (€967 milioni), un volume certamente in decrescita se comparato con lo stesso trimestre del 2022 (€3,3 miliardi) e rispetto alla serie storica degli ultimi 10 anni, ma che non si discosta di molto dalla media di 1,5 miliardi di euro degli ultimi 5 anni se si esclude il 2022, anno come abbiamo detto di fibrillazione di investimenti post-pandemica.

I settori che hanno meglio performato sono stati la logistica e il living, rispettivamente il 28% e 25% del totale investito. Il settore della logistica (€267 milioni), che vede la maggior parte dei volumi concentrarsi nel nord Italia, sta sviluppando un interesse crescente verso il contesto in cui è situato, adottando strategie volte alla sostenibilità ambientale: sempre più sono infatti i nuovi progetti che prevedono la costruzione di edifici con certificazione LEED o BREEAM. Nel settore del living (€237 milioni) il segmento che ha pesato di più è stato lo student housing a seguito di due operazioni localizzate a Milano e Bologna, entrambe città universitarie in cui emerge una forte domanda di posti letto a discapito di un’attuale offerta non ancora adeguata.

Tiene testa, seppure non più sul podio, il settore uffici (€174 milioni) registrando il 18% del volume complessivo. A livello di take-up i mercati di Milano e Roma registrano complessivamente 183.000 mq un volume in crescita del +14% se comparato con lo stesso trimestre del 2022. In particolare, la maggiore crescita si evidenzia su Roma, con un assorbimento di spazi ad uso ufficio pari a 93.000 mq, dato quasi raddoppiato rispetto allo stesso periodo dello scorso anno, a seguito di un rilevante pre-let di circa 50.000 mq nella zona EUR. Per quanto riguarda Milano, registra un take-up pari a 90.000mq, in decrescita del 18% seppure il numero delle operazioni sia aumentato del +16% dimostrando l’appetibilità della città da parte degli occupiers.

Segue il settore hospitality (€129 milioni) con il 13% del volume complessivo concentrato tra il nord e il centro Italia, tra le regioni maggiormente performanti in termini di numero di operazioni primeggia la Toscana in cui si registra un’importante operazione che ha riguardato un resort nel Mugello, a testimonianza che gli investitori si sono concentrati in attività di rebranding e riposizionamento verso il segmento ad alto standard.

Importanti transazioni si sono registrate nel settore healthcare (€77 milioni), nello specifico il volume (8% del totale investito) ha beneficiato di operazioni riguardanti ospedali, cliniche e residenze sanitarie assistenziali, che si sono concentrate, a livello di numero di transazioni, prevalentemente in Piemonte. Il comparto mixed-use e alternative (€61 milioni) ha pesato sul totale investito il 7%, mentre il settore retail (€22 milioni) solo il 2% con investimenti concentrati nei due mercati principali di Milano e Roma.

Nel primo trimestre del 2023 il volume maggiore di investimenti, riconducibili a una specifica area geografica, si è realizzato nel Nord Italia (76%), segue il Centro con il 18% e il Sud con il 6%.

Dal punto di vista della provenienza dei capitali, per la prima volta dopo tanto tempo tornano a essere gli investitori italiani gli operatori più attivi (il 53%). I capitali esteri, prevalentemente inglesi, statunitensi e francesi, rimangono focalizzati principalmente sul prodotto living e alberghiero.