Report a cura dell’Ufficio Studi Gabetti

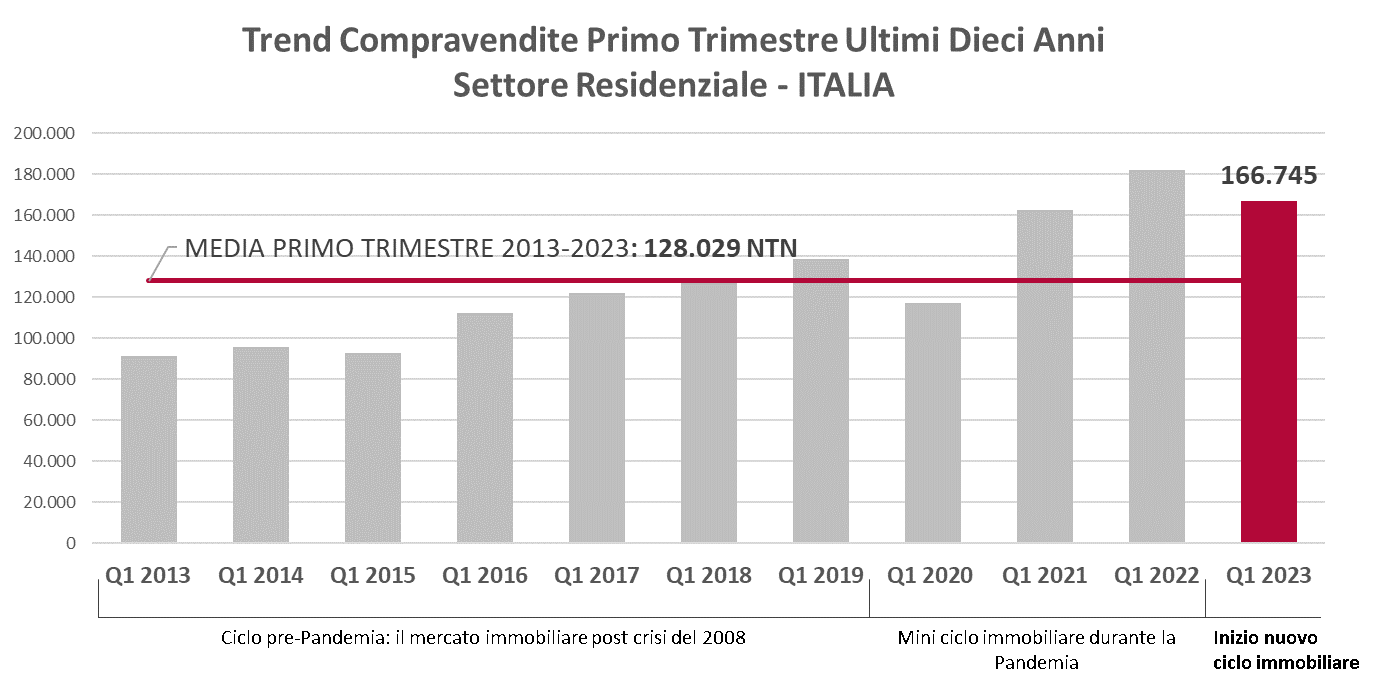

Rispetto alla media delle compravendite dell’ultimo decennio, pari a 128.029 NTN[1], il Q1 2023 con 166.745 NTN segna una crescita del +30% e si posiziona come il secondo miglior primo trimestre degli ultimi 10 anni

I DATI AGENZIA DELLE ENTRATE

I dati del primo trimestre 2023 pubblicati da Agenzia delle Entrate mostrano un andamento delle compravendite residenziali in contrazione rispetto al primo trimestre 2022. A livello nazionale, nei primi 3 mesi del 2023, si sono realizzate 166.745 transazioni residenziali, -8,3% rispetto allo stesso periodo del 2022.

Anche le principali otto città segnano una variazione tendenziale annua negativa del -13%. Gli andamenti, se comparati con lo stesso trimestre del 2022, sono negativi per tutte le città: Bologna -23,9%, Milano -22,9%, Roma -10,3%, Firenze -9,4%, Torino -7,1%, Napoli -7,0%, Genova -5,5%, Palermo -4,4%. A segnare una battuta d’arresto maggiore sono le città che nel corso del 2022 hanno visto la crescita maggiore delle quotazioni. In queste città come Milano e Bologna, il combinato disposto tra valori elevati e tassi di interesse in crescita ha di fatto escluso dal mercato molti potenziali acquirenti che hanno riorientato la loro ricerca di acquisto nei comuni dell’hinterland urbano o nei comuni più piccoli.

Infatti, secondo l’Agenzia delle Entrate, le compravendite diminuiscono maggiormente nei Comuni Capoluogo (-10,2%) rispetto ai Non Capoluoghi (-7,4%).

GUARDARE IL PRIMO TRIMESTRE 2023 RISPETTO AL TREND STORICO

Se si considera l’andamento del primo trimestre degli ultimi 10 anni, però, la fotografia cambia sensibilmente. Rispetto alla media delle compravendite dell’ultimo decennio, pari a 128.029 NTN[2], il Q1 2023 con 166.745 NTN segna una crescita del +30% e si posiziona come il secondo miglior primo trimestre degli ultimi 10 anni, subito dopo il trimestre record del 2022. Anche rispetto al Q1 2021, che registrava 162.258 NTN, quando il mercato residenziale era ripartito dopo i mesi di stop del 2020 e grazie ai driver che la stessa pandemia aveva generato (aumento del risparmio privato delle famiglie, bassi tassi di interesse, richiesta di spazi esterni, de-urbanizzazione), il Q1 2023 segna una variazione positiva del +2,8%.

Il 2023 segna la fine del mini ciclo immobiliare pandemico 2020-2022 e l’inizio di un nuovo ciclo “normalizzato”. Questo nuovo ciclo, non sarà più caratterizzato dai tassi di interesse ai minimi storici come il ciclo precedente, ma sarà guidato da nuovi driver, come l’efficienza energetica e gli investimenti infrastrutturali pubblici e di rigenerazione urbana, che faranno crescere il valore degli immobili in alcune aree del Paese. Comparare il primo trimestre 2023 con il primo trimestre del 2019 (miglior primo trimestre del ciclo immobiliare pre-pandemico), significa mettere a confronto due periodi che agiscono all’interno di due cicli immobiliari caratterizzati da congiunture diverse, ma in qualche modo normalizzate rispetto all’euforia-anomalia degli anni 2021-2022.

Infatti, confrontare la variazione tendenziale tra questi due trimestri fornisce un’ulteriore indicazione sulla direzione futura del mercato immobiliare: rispetto al Q1 2019 che registrava 138.641 NTN, il Q1 2023 registra una variazione positiva del +20,3%. Questo dimostra che l’aumento dei tassi di interesse, principale ragione che ha effettivamente frenato l’attività di compravendita degli immobili rispetto al 2022, è compensato da una domanda di immobili, che rimane comunque ancora elevata.

[1] Numero Transazioni Normalizzate

[2] Numero Transazioni Normalizzate