MERCATO IMMOBILIARE Q2 2023:

CONFERMATO IL RALLENTAMENTO DELLE COMPRAVENDITE MA IL TREND È ANCORA POSITIVO SU BASE DECENNALE

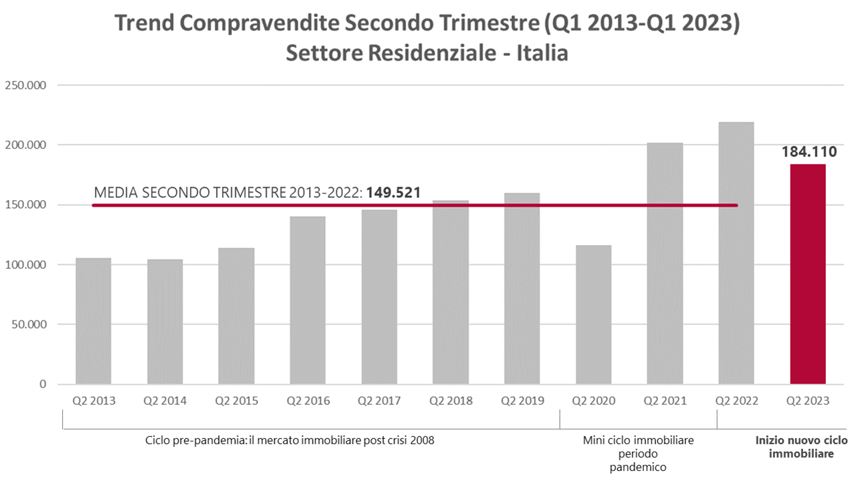

Rispetto alla media delle compravendite dell’ultimo decennio, pari a 149.521 NTN[1], il Q2 2023 con 184.110 NTN si attesta ancora su buoni livelli di compravendita, malgrado l’innalzamento dei tassi di interesse

I dati del secondo trimestre 2023, pubblicati dall’Agenzia delle Entrate, mostrano un andamento delle compravendite residenziali in contrazione rispetto al secondo trimestre 2022. A livello nazionale, nel secondo trimestre del 2023, si sono realizzate 184.110 transazioni residenziali, -16% rispetto allo stesso periodo del 2022.

Anche le principali otto città segnano una variazione tendenziale annua negativa del -16,4%. Gli andamenti, se comparati con lo stesso trimestre del 2022, sono negativi per tutte le città: Bologna -22,8%, Milano -17,1%, Roma -21,5%, Firenze -15,6%, Torino -10,8%, Napoli -5,3%, Genova -14,4%, Palermo -4,9%. A segnare una battuta d’arresto maggiore sono ancora le città che nel corso del 2022 hanno visto la crescita maggiore delle quotazioni, come Milano e Bologna, e quelle che nel secondo trimestre avevano raggiunto un elevato livello di compravendite, come Genova.

Le compravendite diminuiscono maggiormente nei comuni capoluogo (-17,2%) rispetto ai non capoluoghi (-15,4%).

GUARDARE IL SECONDO TRIMESTRE 2023 RISPETTO AGLI ULTIMI DIECI ANNI

Se si considera l’andamento del secondo trimestre degli ultimi 10 anni, però, la fotografia cambia sensibilmente. Rispetto alla media delle compravendite dell’ultimo decennio, pari a 149.521 NTN, il Q2 2023 con 184.110 NTN è in crescita del +23% e si posiziona come il terzo miglior secondo trimestre degli ultimi 10 anni, subito dopo i trimestri record del 2021 e 2022, figli della fiammata dell’andamento del mercato residenziale post lockdown.

Alla luce di questi dati, le dinamiche macro-economiche e geopolitiche che accompagnano il 2023 sembrano confermare la fine del mini ciclo immobiliare pandemico 2020-2022 e l’inizio di un nuovo ciclo “normalizzato”. L’avvio di questo nuovo ciclo, almeno per il 2023 e per la prima metà del 2024, sarà per lo più caratterizzato da un livello di tassi di interesse non più ai minimi storici come è stato tra il 2017 e il 2021. Il volume di erogato dei mutui per acquisto abitazione, registra un -26% tra il primo trimestre 2023 e il primo trimestre 2022.

Tuttavia, alla luce del calo dell’inflazione, che dal picco dell’11% raggiunto nel dicembre 2022 dovrebbe attestarsi alla fine dell’anno intorno al 5%, guadagnando quindi 6 punti percentuale, è plausibile pensare che la stretta della BCE sui tassi di interesse si allenterà e già nel 2024 i tassi di interesse sui mutui per acquisito abitazione potranno attestarsi tra il 2,5% e il 3%. Questo significa che buona parte dei richiedenti mutuo, che attualmente sforano il parametro bancabile del rapporto rata-reddito rimanendo di fatto esclusi, potranno ottenere un mutuo.

Da considerare anche alcuni driver che faranno da spinta al mercato e, in primis, la riqualificazione energetica degli edifici. Oltre a essere ormai noto che gli immobili con classi energetiche più basse sono destinati a erodere il loro valore, se la Direttiva Europea sulle case green dovesse essere definitivamente approvata, darebbe un segnale decisivo al mercato circa la strada da percorrere. In più, un altro driver che farà da boost al mercato residenziale, sono i tanti investimenti pubblici finanziati dal PNRR che interessano molte città secondarie. Una volta che si concretizzeranno, infatti, potranno trasformarsi in un volano per la crescita del mercato residenziale.

Infine, malgrado sia evidente la sofferenza del mercato in questo secondo trimestre 2023, mettendolo a confronto con il Q2 2019 (miglior primo trimestre del ciclo immobiliare pre-pandemico non caratterizzato dall’euforia-anomalia degli anni 2021-2022) si ottiene una fotografia non cosi allarmante. Infatti, confrontare la variazione tendenziale tra questi due trimestri fornisce un’ulteriore indicazione sulla direzione futura del mercato immobiliare: rispetto al Q2 2019 che registrava 159.792 NTN, il Q2 2023 registra una variazione positiva del +15%. Questo dimostra che l’aumento dei tassi di interesse, principale ragione che ha effettivamente frenato l’attività di compravendita degli immobili rispetto al 2022, è compensato da una domanda di immobili che rimane comunque ancora elevata.

[1] Numero Transazioni Normalizzate