Crescita significativa per il mercato immobiliare italiano nel 2017. Si conferma il trend positivo dei primi sei e nove mesi del 2017.

Quali sono stati i numeri dei 12 mesi del 2017?

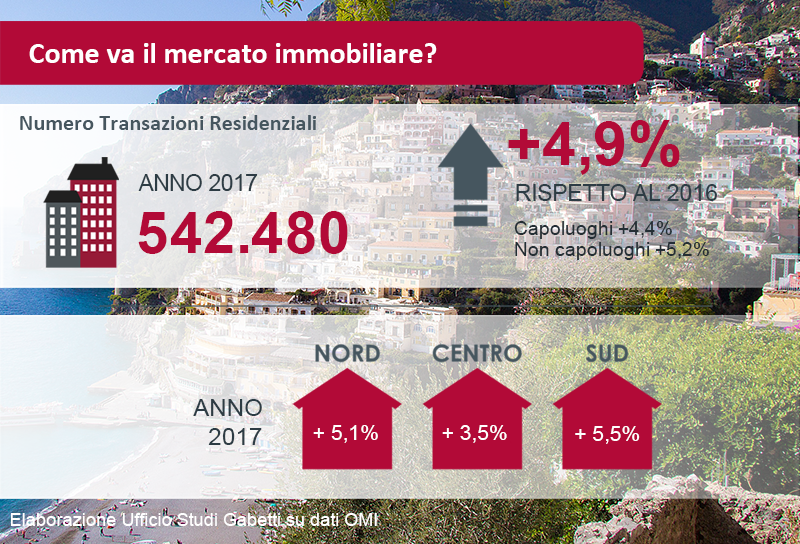

Secondo i dati Agenzia delle Entrate, elaborati dall’Ufficio Studi del Gruppo Gabetti, nel 2017 si sono realizzate 542.480 transazioni residenziali, +4,9% rispetto al 2016. La crescita del mercato residenziale, iniziata nel 2014, ha raggiunto l’apice nel 2016, quando sono state registrate 517.184 transazioni, +18,6% rispetto all’anno precedente.

Il dato più interessante, che ha favorito anche una maggiore vivacità nelle compravendite, è la riduzione dei tempi medi di vendita nelle grandi città, che, nel secondo semestre 2017, sono inferiori ai 5 mesi (4,7 mesi). Nel 2014 avevamo una media di 6 mesi, nel 2015 di 5,5 mesi, nel 2016 di 5 mesi e nel primo semestre del 2017 di 4,8 mesi.

Le transazioni residenziali nel quarto trimestre 2017

Anche nel quarto trimestre il settore residenziale ha confermato il buon andamento dei trimestri precedenti (+8,4% nel primo trimestre con 121.972 transazioni, +3,7% nel secondo trimestre con 145.527 transazioni e +1,4% nel terzo trimestre con 122.373 transazioni nel terzo trimestre), realizzando 152.608 transazioni, +6,3%, rispetto allo stesso periodo del 2016.

Grandi città, capoluoghi, non capoluoghi e macro Aree nel 2017

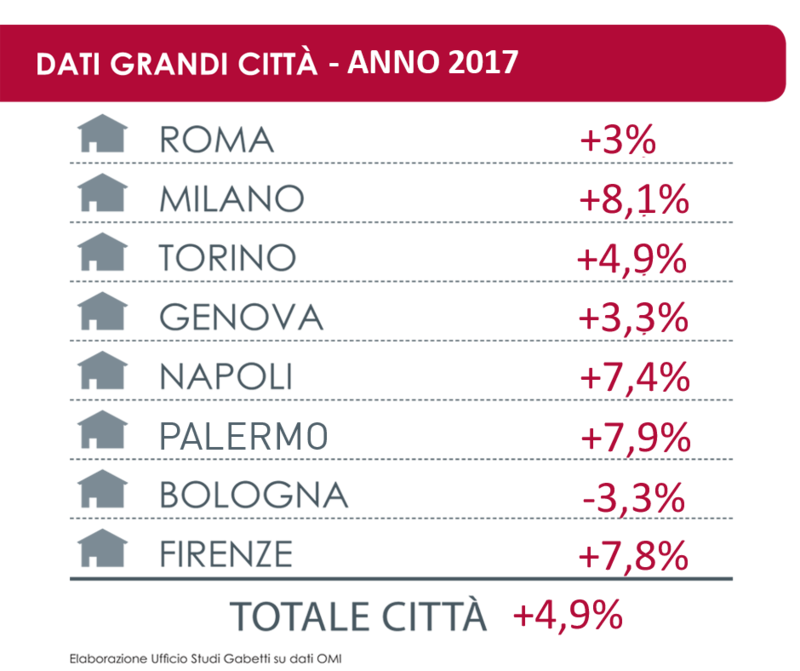

Secondo la consueta analisi che viene realizzata sulle otto maggiori città italiane per popolazione, nel 2017si sono registrate complessivamente 97.366 transazioni, con una variazione positiva del +4,9% rispetto al 2016. Anche le restanti province chiudono in positivo, con una variazione del +4,7%.

Il 2017 vede Milano in testa con una variazione del +8,1%, seguita da Palermo (+7,9%), Firenze (+7,8%) e Napoli (+7,4%). Variazioni positive, ma con tassi di crescita più contenuti, per Torino (+4,9%), Genova (+3,3%) e Roma (+3%). Bologna è in controtendenza, con una variazione negativa del -3,3%.

Nel 2017 i capoluoghi presentano complessivamente una variazione del +4,4%, mentre i non capoluoghi del +5,2%. La variazione positiva più evidente si è rilevata nei capoluoghi e non capoluoghi del Sud, che hanno registrato entrambi +5,5%. A seguire i non capoluoghi del Nord che hanno avuto, nel 2017, una variazione del +5,4%.

Nel 2017 tutte le macro aree hanno giovato del clima positivo del mercato. Il Sud avanza con un +5,5%,seguita dal Nord con +5,1% e dal Centro con +3,5%.

I mutui nei primi 9 mesi 2017

I mutui beneficiano dei segnali di ripresa del mercato, dovuti anche alla propensione al risparmio (nel terzo trimestre 2017 +8,2% rispetto al secondo trimestre 2017), al miglioramento del mercato del lavoro (nel terzo trimestre il tasso di occupazione sale al 58,1%) e anche all’aumento del potere di acquisto delle famiglie (nel terzo trimestre 2017 +0,8% rispetto al secondo trimestre 2017 e +1,1%, rispetto allo stesso periodo del 2016).

Secondo i dati acquisiti da Banca d’Italia, nei primi 9 mesi del 2017, le erogazioni di finanziamenti per acquisto di abitazioni a famiglie consumatrici sono state di 35,8 Mld €, in salita con +0,3% rispetto allo stesso periodo del 2016.

Se si guarda invece a tutto il 2017, secondo i dati della Crif, la domanda di nuovi mutui sembra aver subito un rallentamento, con una variazione del -10,3%, rispetto al 2016.